Uzkrājumi zaudējumu pārnešanai ļauj uzņēmumiem vai nu diskontēt kārtējā gada zaudējumus ar nākotnes peļņu (virzīt uz priekšu(vai kārtējā gada zaudējumi pret iepriekšējo peļņu)Atgriežas). Daudziem uzņēmumiem ir investīciju projekti ar atšķirīgu riska profilu un tie darbojas nozarēs, kas ļoti mainās atkarībā no biznesa cikla. Pārneses noteikumi palīdz uzņēmumiem “mīkstināt” risku un ienākumus, uztaisiet nodokļu kodu Neitrālāka attiecībā uz ieguldījumiem un laika gaitā.

Ideālā gadījumā nodokļu kodekss ļauj uzņēmumiem pārnest zaudējumus uz neierobežotu gadu skaitu, nodrošinot, ka uzņēmumam laika gaitā tiek uzlikti nodokļi par tā vidējo rentabilitāti. Lai gan dažas valstis ļauj zaudējumus pārnest uz nenoteiktu laiku, citām ir laika ierobežojumi. Nākamajās divās kartēs aplūkoti laika ierobežojumi zaudējumu pārnešanai un parādīts, cik gadus uzņēmumam atļauts pārnest taisni uz priekšu un lācis atpakaļ neto darbības zaudējumi.

Ekonomiskās sadarbības un attīstības organizācijā 15 no 27 Eiropas valstīm ļauj uzņēmumiem veikt uzņēmējdarbību taisni uz priekšu Neto darbības zaudējumi neierobežotu gadu skaitu. Starp atlikušajām valstīm ierobežojums ir Luksemburgai, kas ir 17, savukārt Čehija, Grieķija, Ungārija, Polija, Slovākija un Turcija izsūtīšanu ierobežo līdz pieciem gadiem.

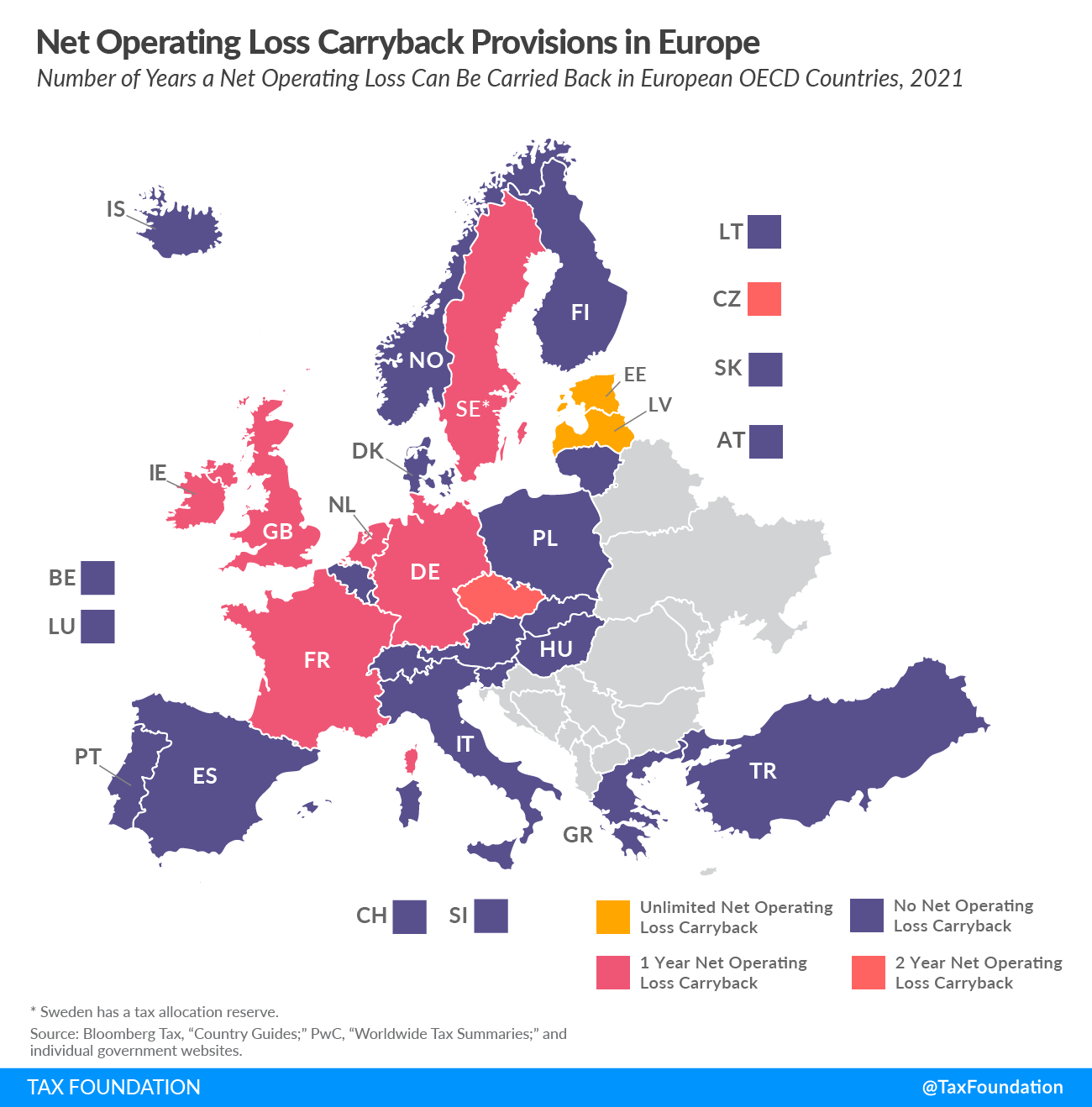

Kaut arī visas OECD valstis atļauj savu biznesu taisni uz priekšu zaudējumus, tie mēdz būt vairāk ierobežoti atkāpjas spriedumi. No deviņām valstīm, kas atļauj atgriešanos, tikai Igaunija un Latvija tās piedāvā bez laika ierobežojuma.

Jāatzīmē, ka Igaunija un Latvija nepārprotami nepieļauj zaudējumu pārnešanu uz nenoteiktu laiku. Abās uzņēmumu ienākuma nodokļa sistēmās tiek izmantots tā sauktais “naudas plūsmas nodoklis”. Šis nodoklis tiek uzlikts tikai tad, kad korporācija sadala savu peļņu akcionāriem, liekot aprēķināt ar nodokli apliekamo gada peļņu – ieskaitot iespējamo zaudējumu atskaitījumus. Salīdzinot ar tradicionālo uzņēmumu ienākuma nodokļa sistēmu, šis naudas plūsmas nodoklis ļauj zaudējumus pārnest uz nenoteiktu laiku.

Papildus gada ierobežojumiem daudzas valstis nosaka atskaitīšanas ierobežojumus. Piemēram, Itālijā zaudējumu atskaitījumu var piemērot tikai 80 procentiem no ar nodokli apliekamā ienākuma.

Visbeidzot, reaģējot uz COVID-19 ekonomisko ietekmi, vairākas valstis ir ieviesušas pagaidu zaudējumu atgūšanas noteikumus vai paaugstinājušas atlaižu limitus. Piemēram, Vācija palielināja pārnesto zaudējumu summu no 1 miljona euro līdz 10 miljoniem euro 2020. un 2021. finanšu gadā.

Vai šī lapa jums bija noderīga?

Paldies!

Nodokļu fonds cenšas sniegt izpratni par nodokļu politiku. Mūsu bizness ir atkarīgs no sabiedrības, piemēram, jūs, atbalsta. Vai domājat piedalīties mūsu darbā?

Ieguldījums Nodokļu fondā

Paziņojiet mums, kā mēs varam jums labāk kalpot!

Mēs cītīgi strādājam, lai mūsu analīze būtu pēc iespējas noderīgāka. Vai domājat pastāstīt mums vairāk par to, kā mēs varam uzlabot savu sniegumu?